この記事のポイント

ラボの皆さん、日立製作所(6501)をデータで読み解きます。①総合電機からIT企業への変革 ②Lumadaビジネスの成長 ③電機株としてのおすすめの見方、を中心に図解します。

対比維度:事業構造の変遷

日立製作所は日本を代表する総合電機メーカーですが、ここ十数年で劇的な事業構造の変革を遂げました。かつては家電や重電設備のイメージが強かった同社が、現在ではITサービスとデジタルソリューションの企業へと変貌を遂げています。

事業別売上高シェアの変化(概算)

| 事業セグメント | 2015年頃 | 現在 |

|---|---|---|

| デジタルシステム・サービス | 約25% | 約35% |

| グリーンエネルギー・モビリティ | 約20% | 約18% |

| コネクティブインダストリー | 約20% | 約22% |

| 自動車システム | 約15% | 約12% |

| その他(家電・物流等) | 約20% | 約13% |

このデータから読み取れるのは、IT・デジタル関連事業の比重が高まっていることです。特に「デジタルシステム・サービス」の成長が顕著で、日立の収益の柱となっています。

各方視角:複数の角度から日立を見る

Lumadaビジネスの視点

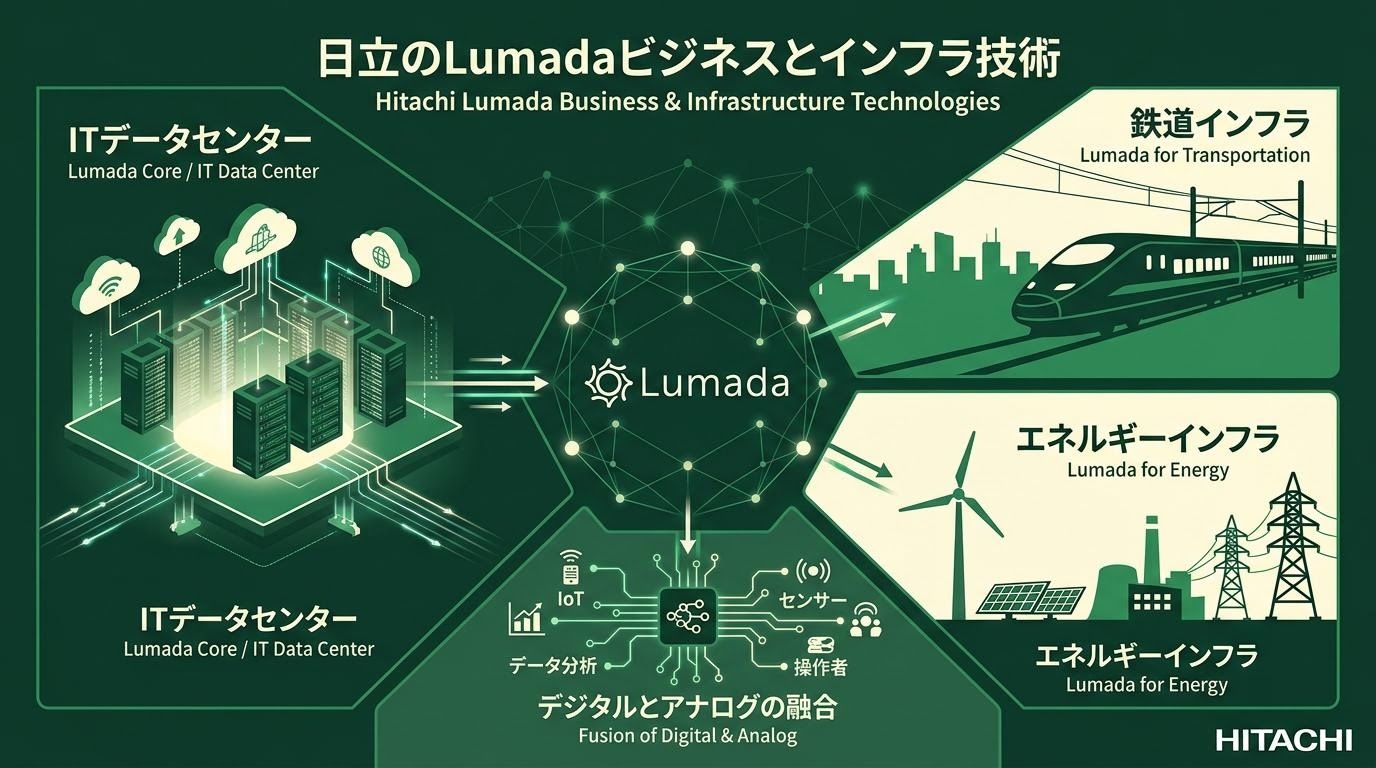

日立が注力する「Lumada」は、顧客のデジタル変革を支援するソリューションブランドです。OT(オペレーショナルテクノロジー:現場の制御技術)とIT(情報技術)を融合させ、製造業・インフラ・金融など幅広い業界の課題解決に取り組んでいます。

Lumadaビジネスの成長(概算トレンド)

インフラ社会の視点

日立は鉄道信号システム、発電所制御システム、上下水道管理システムなど、社会インフラの裏側を支える技術で圧倒的な存在感を持っています。この「見えないインフラ」のビジネスは、公共性が高く安定的な需要があり、収益の安定性に寄与しています。

グローバル展開の視点

GlobalLogicの買収など、海外ITサービス企業のM&Aを通じて、日立のグローバル展開は加速しています。特に北米・欧州でのITサービス提供が拡大しており、国内電機メーカーからグローバルテクノロジーカンパニーへの転身が進んでいます。

編集建議:学習のポイント

ラボノート:日立研究のポイント

- OT×ITの融合を理解する:現場の制御技術(OT)とデジタル技術(IT)の掛け合わせが日立の最大の強み。この概念は他の電機銘柄分析にも応用できます

- 事業選択と集中の意思決定:家電からの撤退や自動車システムの独立など、「何をやめ、何に集中するか」の経営判断を追うことで、企業変革の論理が理解できます

- 社会インフラの安定性:鉄道・電力・水道など社会の基盤を支えるビジネスの安定性は、電機株の重要な評価軸です

参考來源

- 日立製作所 IR情報・統合報告書(公式ウェブサイト)

- 東京証券取引所 開示情報(TDnet)

- 金融庁 EDINET 開示書類

- 日本経済新聞 公開記事

免責事項

本記事は株式教育・情報提供を目的としており、日立製作所の売買推奨や投資助言を目的とするものではありません。記載データは概算であり、執筆時点の公開情報に基づきます。投資は自己責任で行ってください。

次の研究ノート

精密機器株のおすすめ—キヤノンと富士フイルムを図解で比較 →